名古屋任意後見契約サポートのサイト内の移動は、下記青文字をクリックすると該当ページに行きます。

このページでは

1 信託とは

2 福祉信託とは

3 福祉型信託の問題点

について、図解とともに回答しています。ご参考にしてください。

1 信託とは

このページのメインは福祉型信託の紹介になります。福祉型信託は高齢者等の支援を目的とする信託です。つまり、福祉型信託は信託の1類型になります。そこで、まず、信託について説明をさせてください。

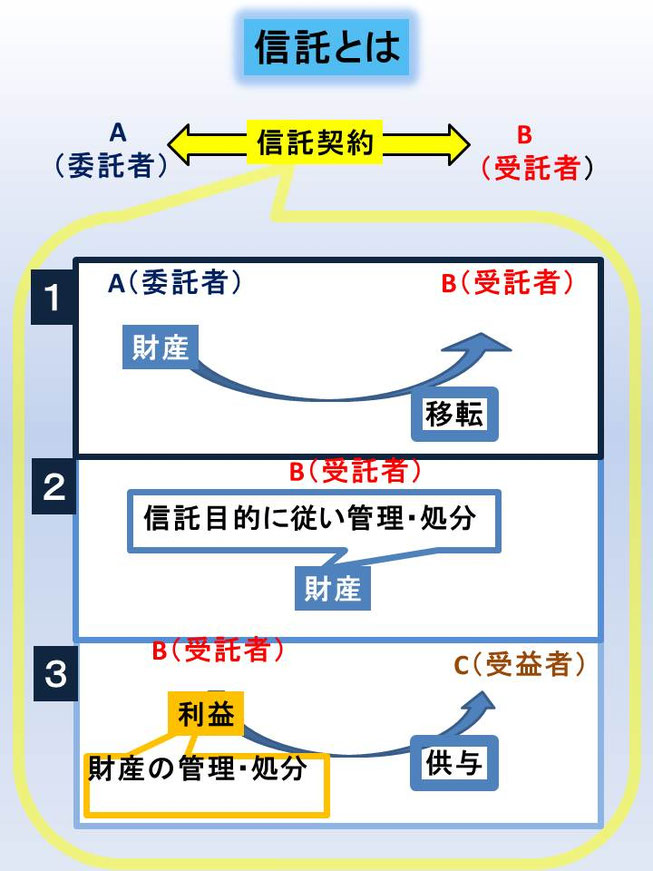

信託とは、財産権を有する者(委託者)が、その所有する財産権を、一定の目的(信託目的)により管理・処分するために、委託者以外の他人(受託者)に移転して、委託者本人または他の第三者(受益者)に、その信託利益を交付する制度となります。

下記資料(「信託とは」にて、信託の図解をしています。

2 福祉型信託とは

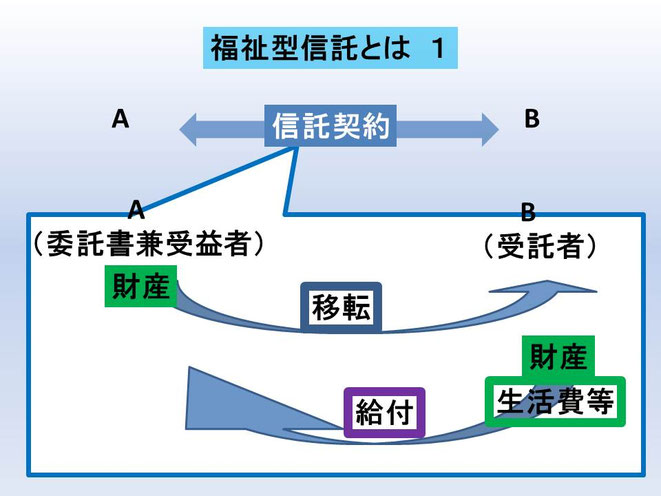

この信託のしくみを高齢者等の生活支援のために活用するのが福祉型信託となります。

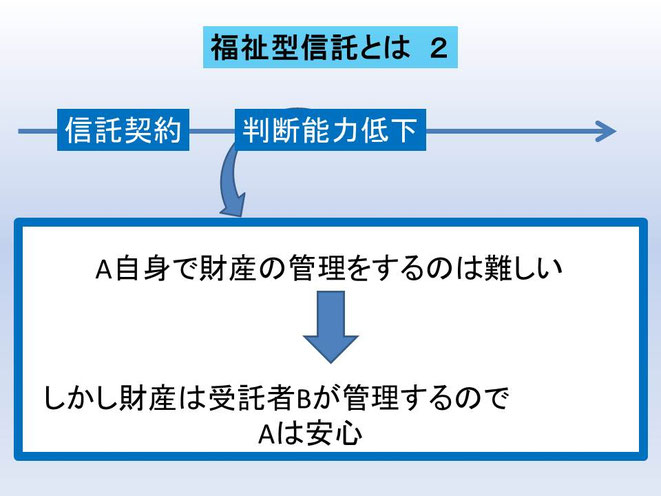

高齢のために判断能力が低下すれば、ご自身の財産管理が難しくなります。そこで、判断能力が低下する前にご自身の財産を信託します。そして、ご本人様は財産の受託者から生活資金等をもらいます。こうすることで、判断能力が低下した状態にありながらも、受託に財産の管理が可能となります。

下記資料(「福祉型信託とは」)にて、福祉型信託の図解をしています。

3 福祉型信託の問題点

(1)受託者

この福祉型信託の活用には問題点が複数あります。もっとも複数の問題を全部列挙すると、「1番の問題がなにか」、わかりづらくなります。そこで、1番の問題点だけを挙げてみます。

それは、受託者の問題です。

(2)信託業法

信託に精通しており、財産管理のノウハウを持っている人に信託の依頼をしようとしても、その人の行為は、信託業に該当することになります。そして、信託業を行うには信託業法の厳格な基準をクリアーする必要があります。ですが、委託を受けた人は信託業法の基準をクリアーしていないので、その人は信託の引受けができないのです。

この基準をクリアーしているのは信託銀行になります。

しかし、福祉型信託として信託銀行に信託する場合、財産が数百万円以上(200万以上は三菱東京UFJ信託銀行、500万円以上は三井住友信託銀行)でないと、信託銀行は受託してれくれません。

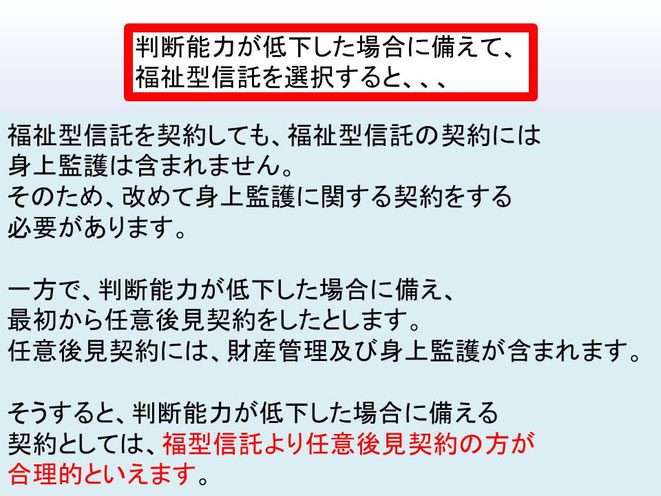

(3)身上監護

また、当然といえば、当然ですが、信託銀行は、委託者のために身上監護に関する契約をするわけではありません(みずほ信託銀行は2017年8月28日から介護相談付信託商品の取扱いを始めました。もっとも、対象者は3000万円以上の財産の委託者となります。また、この信託サービスがあっても、独自に後見人を選任する必要があります)。

そのため、ご本人様の判断能力が低下した場合、ご自身の身上監護に関し、信託銀行とは別に、他の人がご本人様の身上監護に関する契約をすることになります。

一方で、信託銀行に信託をせず、最初から後見人に財産の管理を委託しておけば、後見人は財産管理もしてくれます。また後見人は身上監護に関する契約もしてくれます。

そうなると、福祉型信託として財産を信託銀行に委託した手数料の分だけ、損をしている気がします。

(4)図解

(4)最後に

ア 特定の場合に限る問題点の指摘

私は、「判断能力が低下した場合に備えて信託を活用する」という視点から、福祉型信託の問題点に触れました。

しかし、福祉型信託の活用は、判断能力の低下に備えた活用に限るものではありません。また、この福祉型信託はたくさんある信託サービスの1つにすぎません。

イ 信託の倒産隔離機能

そもそも、信託の秀逸な機能は倒産隔離機能です。換言すると、信託財産は委託者・受託者から独立した財産です。そのため、仮に委託者・受託者が受託期間中、倒産したとしても、その信託財産は、債権者に分配されません。つまり、信託財産は倒産しても影響を受けません。

倒産の影響を受けないため、将来にわたって財産の活用が可能です。そのために、福祉型信託の活用も委託者の死亡後に信託財産として活用する要望があれば、この活用は極めて効果的です。この活用の典型例は、「親なき後問題」の解決として利用されているようです。

ウ お願い申し上げます

生意気にも福祉型信託の問題点に触れてみました。この問題点は「他の信託活用にもあてはまる」との誤解がないよう、お願い申し上げます。

名古屋任意後見契約サポートのサイト内の移動は、下記青文字をクリックすると該当ページに行きます。