瞳を閉じて

(経営管理ビザ改正について)

1 はじめに

(1)瞳を閉じて

荒井由実の「瞳を閉じて」の

ピアノ弾き語りをYouTubeにアップしました。

この曲は、

神様に心の奥底に

ある深いメッセージを

静かに届けるような、

信仰心を感じる音楽です。

私も、この弾き語りとともに、

心の底にあるメッセージを

述べたいと思います。

(2)経営管理ビザの改正

私は行政書士として

外国人のビザを取り扱っています。

2025年10月、

経営管理ビザの改正が

行われました。

この改正の影響を受けて

帰国を余儀なくされた外国人は

本当にたくさんいます。

彼らの中には、

裁判を検討している人も

いると思います。

そこで、

経営管理ビザに関する

裁判をする人に向けて、

この改正に関連する処分は

「違法である」との立論を提供します。

違法と主張する対象は、

「改正そのものの違法性」と、

「改正に伴う運用に対する違法性」

についてになります。

まずは

「改正そのものに対する違法性」、

そのあとに

「改正に伴う運用に対する違法性」

について述べます。

(2)省令による変更の問題点

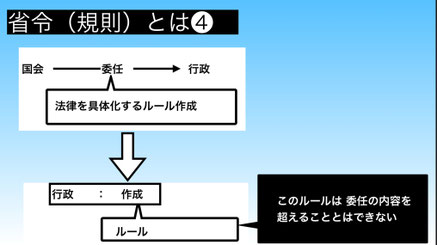

ア 省令と法律

このような経営管理ビザの要件を、

2025年10月に「省令」により変更しました。

【旧基準】

https://www.moj.go.jp/isa/content/001448236.pdf

【新基準】

https://www.moj.go.jp/isa/content/001448237.pdf

ここではまず

「省令」について概説します。

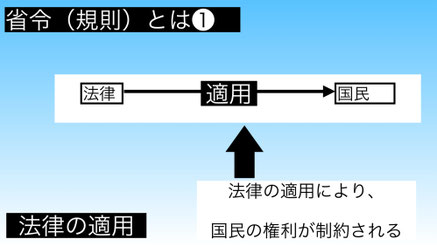

基本的にルールは

法律によって作られます。

法律は

国民生活全体に重大な影響を及ぼします。

そのため、

その制定には

民主的な正統性が必要です。

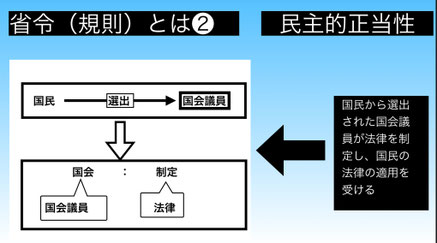

要するに、

国民の選挙によって選ばれた

国会議員による立法機関だけが、

法律を制定できるのです。

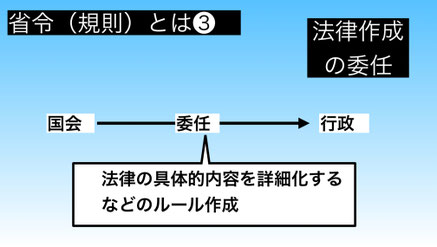

しかし、

複雑かつ流動的な現代社会において、

すべての事項を法律で対応するのは

現実的ではありません。

そこで、

法律を根拠として、

各担当機関にある程度の裁量が認められ、

細かなルールを定めることができます。

ただし、

これはあくまで

法律からの委任に基づくものです。

したがって、

その法律の権限を超えて

規則を定めることは

できません。

イ 省令は入管法をこえていないか

(ア)入管法による経営管理ビザ

それでは、

今回の「省令」による改正は、

法律の委任の範囲を超えた

と言えるのでしょうか。

入管法は

「経営管理ビザ」を

規定しています。

「経営管理ビザ」は

日本に居住する外国人に対し、

ビジネスをすることを

許容するビザです。

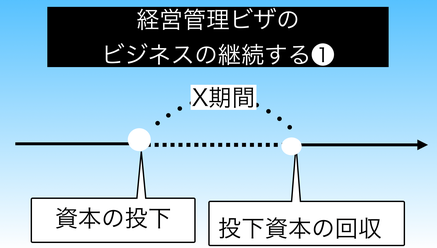

そして、

ビジネスとは、

資本を投下し、

その投下資本を回収する活動です。

ビジネスは、

一朝一夕に成し遂げられません。

営業から始まり、

顧客からの信頼を

時間をかけて作り上げ、

多くの顧客を獲得します。

そのため、

ビジネスには、

地道で息の長い多くの工程があります。

そうすると、

ビジネスの活動が許可された

という要素の中に、

「長期間の事業継続」も含まれます。

その結果、

入管から経営管理ビザの許可を

受けた外国人は、

入管法において

「長期間の事業継続」を

法律上保護されている

といえます。

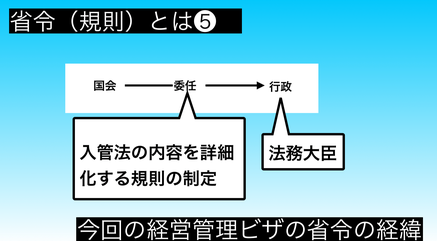

(イ)改正省令

次は省令についてに

なります。

省令は

行政機関が制定するルールです。

今回でいうと、

入管を担当する法務大臣が

制定するルール

(ここでは便宜上、「入管法省令」とします)です。

入管法は上述のように

「経営管理ビザ」を規定しています。

そして、

入管法省令は

この規定を受けて、

「経営管理ビザ」の要件を

具体化しています。

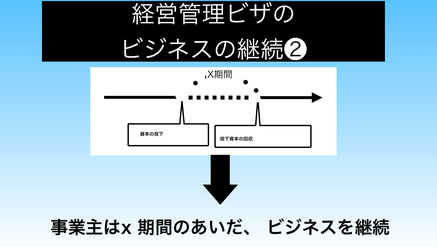

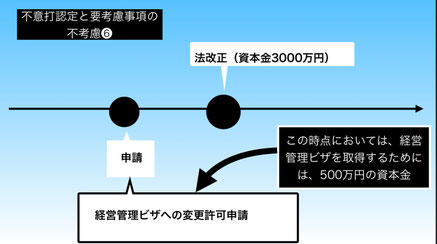

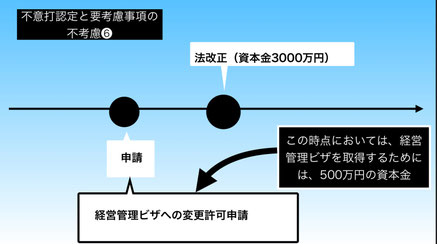

改正前の入管法省令において、

この「経営管理ビザ」の資本金要件を

「500万円」としていました。

そうすると、

経営管理ビザの許可を受けた外国人は、

「500万円の資本を投下したビジネスにおいて、

500万円の投下資本を回収する程度の期間における

事業の継続」が

入管法上保護されたといえます。

それを踏まえ、

このような保護を受ける

経営管理ビザの外国人に対し、

2025年10月において、

改正省令がありました。

この改正省令は、

「資本金を3,000万円」にしました。

それでは、

この改正省令は、

入管法により保護された

「500万円の資本を

投下したビジネスにおいて、

500万円の投下資本を

回収する程度の期間における

事業の継続」を

保護しているのでしょうか。

経営管理ビザを取得した外国人には、

ある程度の期間の事業の継続が保護されます。

しかし、

最初の資本金から

6倍となる資本増加を強制することは、

明らかに事業継続を

事実上不可能にするものです。

そうであれば、

改正省令は、

入管法において保護された

「長期間の事業継続」を

害するものといえます。

そうすると、

改正省令は、

委任をした入管法の趣旨を逸脱しています。

よって、

改正省令は違法である

といえます。

(3)改正目的と手段の合理性

ア 合理的な関連性とは

仮に[改正省令]は「入管法」の範囲を

こえていないと仮定します。

それでも、

規制目的と規制手段と

の関係において、

関連性がなければ、

当該規制は違法になります。

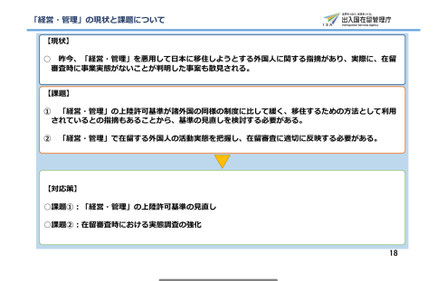

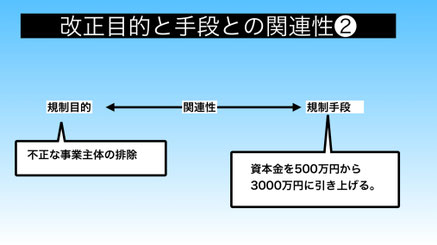

今回の改正の理由として、

入管は

「経営管理ビザを取得しながら

事業を実際には行っていない」

という問題を指摘しました。

(なお、この問題を指摘している

入管のホームページのリンクを貼ります。

この問題自体は、

確かに深刻な社会問題です。

しかし、

この問題に対処するのであれば、

資本金の額ではなく、

事業の実態を審査すべきです。

健全に事業を遂行している人に対して、

資本金要件を6倍に引き上げることには、

合理的な関連性が見出せません。

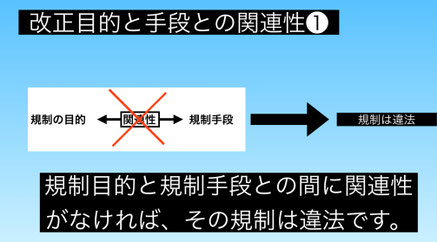

それでは「合理的な関連性」に触れます。

規制とはその適用により権利制約が生じます。

規制により達成したい目的と

手段との間に合理的な関連性がなければ、

その規制は不当に国民の権利を

制約するものとなります。

したがって、

その規制は違法となります。

たとえば、

慢性的な交通渋滞が発生する過密地帯が

あったとします。

この過密地帯において、

この交通渋滞を緩和させようとする規制を

制定する場合を考えてみます。

この過密地帯において住所を有する住民に対し、

年間にこの地帯から移転する住民の数に

制限を設ける規制手段を作成したとします。

この規制手段によると、

この過密地帯に居住する住民は

移転が困難になり、この地域の住民は減少しません。

住民の数が減少しなければ、

過密状態は何ら解消されません。

したがって、

交通渋滞を緩和する目的と、

住民の移転を制限する規制手段との間には

関連性がなく、

この規制は違法となります。

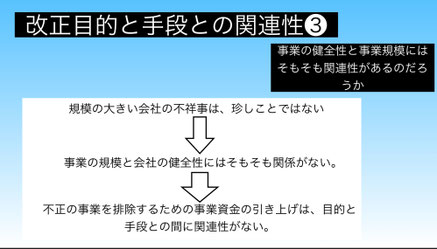

イ 健全な事業と資本金の関係

確かに、

事業の実態を個別に審査することには

困難が伴います。

入管の審査能力にも限界があります。

しかし、

帳簿などの書類に不正があれば、

その不正を追及すればよいだけの話です。

さらに

資本金を大幅に引き上げたからといって、

事業が適切に行われているかどうかとの間に、

必ずしも関連性があるとは言えません。

したがって、

事業の実態を個別に判断した上で許可・不許可を

決定すればよいはずです。

誤解をおそれずわかりやすい表現にして

言い換えます。

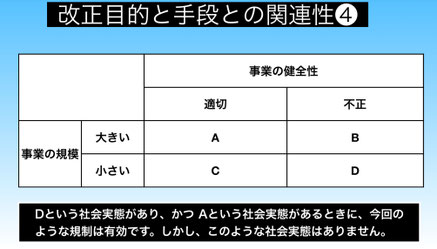

会社の大きさと会社の適正か否かには

何も関係がありません。

むしろ社会実態に即せば、

規模が大きい会社ほど、

不正が横行している印象です。

規模が大きくなれば、

専門人材の採用ができ、

この人材により不正を組織的に企画できます。

また規模が大きいと出費も増え、

その出費の支払いのために、

不正をせざるを得ない下地が生まれます。

すなわち、

資本金の大幅な引き上げは、

過度に広範な制約であり、

目的と手段の間に合理的関連性を欠いています。

3 審査運用における不意打ち認定の問題

それでは次に、

改正に伴う運用に対する

違法性について述べます。

仮に改正そのものに

違法性がなかったとします。

それでも、

改正に関し、

入管の申請に対する運用に問題があれば、

その運用は違法であり、

その運用に基づく処分は違法になります。

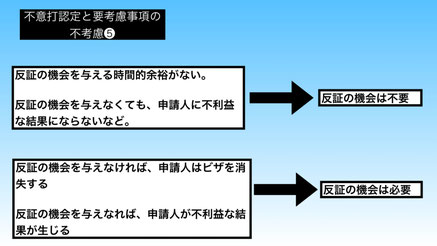

(2)不意打ち認定と重大な事実誤認

これら不許可処分には、

その過程において、

不意打ち認定と

重大な事実誤認がたくさんありました。

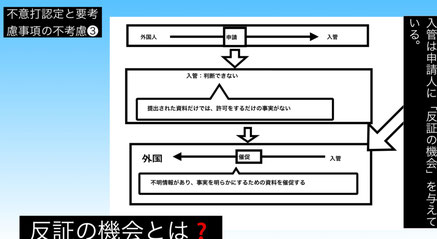

不意打ち認定とは、

不明点があればそれを申請者に確認し、

反証の機会を与えることで

明らかになる事情があるにもかかわらず、

そのような手続きを踏まずに、

一方的に申請者に

不利益な事実認定を行うことです。

(3)要考慮事項の不考慮

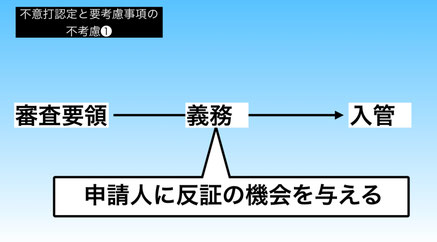

入管の審査要領においては、

反証の機会を与えることが定められています。

また、

経営管理ビザが想定する事業は、

資本を投下し、

長期間のビジネスを通じて

投下資本を回収するという設計のものです。

したがって

更新(または変更)が不許可になれば、

以下のような重大な不利益が生じます。

• 将来の活動に対する不利益:

日本でのビジネス継続が不可能になる

• 過去の投資に対する不利益:

すでに投下済みの資本が無駄になる

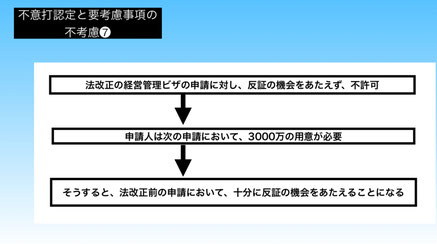

• 新基準への強制移行:

再申請する場合、3,000万円の資本金が必要になる

このように

重大な不利益を与えるにもかかわらず、

従前の慣行として確立されていた

「反証の機会を与えない」という運用は、

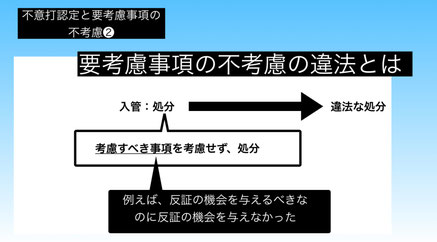

考慮すべき事項を

考慮せずに行った処分といえます。

考慮すべき事項を考慮しない処分は

違法となります。

4 代替案

確かに、

経営管理ビザを悪用して

現場労働を行う問題は

規制する必要があります。

会社名義で業務委託として

報酬を受け取れば、

実際には現場労働であっても

形式上は経営活動に見えてしまいます。

この問題に対処する必要性は

理解できます。

しかし、

資本金を3,000万円に引き上げるのではなく、

「常勤スタッフ2名以上の雇用を義務付ける」と

いう要件の方が、

はるかに効果的な規制手段となります。

スタッフを2名雇用するということは、

その前提として

一定規模の事業活動を行っているという

実態が必要です。

人を雇用し続けるには、

継続的な事業収益が

不可欠だからです。

したがって、

スタッフを雇用しているという事実それ自体が、

事業活動を実際に行っていることの立証になります。