冒頭

昨今「AI」というワードを

聞かない日はありません。

AIがますます高度化すれば、

人間の仕事は

AIが提供する価値に劣り、

人間に仕事がなくなります。

そうすると、

人間の所得保障の設計について、

いまの生活保護とは、

異なる設計が

必要になる気がします。

そこで、

「AI時代の新・ベーシックインカム論」に

興味をもち、読みました。

今回の読書感想文の題材は

「AI時代の新・ベーシックインカム論

(著者:井上智洋・光文社新書)です。

構成

今回のブログの構成です。

本書の内容の超訳をします。

次に、超訳の内容を説明をします。

本書の内容の紹介が終わったら、

次は個人的な感想です。

個人的な感想として、

わかりづらいところを記述しました。

最後に、ベーシックインカムに対する期待の記述です。

超訳

AIの普及により就労が不要になります

(「AIと雇用」の見出しで後述)。

そのため、従前の就労者に対し、

所得保障が必要になります。

現在の所得保障の制度は生活保護です。

しかし、

この生活保護の制度には問題が多く、

所得保障として機能していません。

そこで、所得保障のため、

ベーシックインカムを採用します。

ベーイックインカムには

異なる性質の異なる2つの給付をします。

1つは定額制の給付です。

もう1つは

経済をコントールする目的の給付です

(「ベーシックインカムの必要」の見出しで後述)。

AIと雇用

新規技術は経済を爆発的に飛躍させます。

一方、

新規技術により

従前の技術の仕事がなくなる

という問題もあります。

とはいえ、

新規技術により経済規模がふえ、

いままでになかった仕事が

ふえました。

こうして、

新規技術が登場しても失業率がさがる

ということはありませんでした。

さて、AIについてです。

AIも新規技術です。

そうすると

他の新規技術の場合と同様に

経済規模の拡大により 失業者が増えない

のかもしれません。

しかし、

筆者は AIといままでの新規技術の違いを重視し、

AIが普及すると大量失職が発生と断言します。

その理由を説明します。

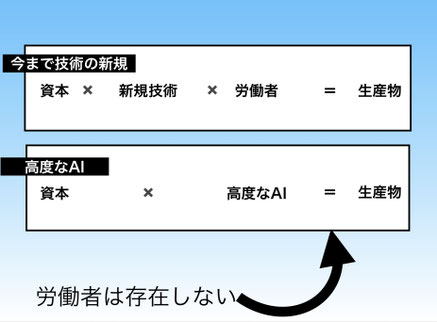

いままでの新規技術は

「労働者」と「新規技術」をくみわせ、

商品・サービスを提供しました。

しかし、高度なAIにおいては

「労働者」が存在しないのです。

そのため高度なAIの普及が起き、

経済規模が拡大しても、

AIにより拡大された経済において、

その職場には「労働者」は存在しません。

この点が今までの新規技術と

高度なAIとの根本的に違うと説明します。

ベーシックインカムの必要性

日本政府は憲法により国民の生活を

保障する義務があります。

この保障の制度として、

生活保護制度があります。

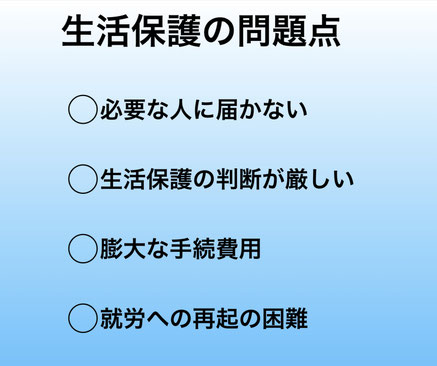

とはいえ、この生活保護制度は

「本当に所得保障が必要な人に、届いていない」

という欠陥が生じています。

それはこの制度において、

生活保護が必要であるかどうかの判断には、

役所の人間がおこなうからです。

またそもそも給付をすれば、

給付の原資になった財源は減少します。

そのため、給付をする役所からすれば、

財源規律の点から、その給付は抑制的になります。

こうして、

「生活保護が必要な人間に生活保護の給付がない」

ということがおきます。

また給付にあたり、

担当する役所には、

膨大な事務手続きが生じます。

この事務手続きはコストです。

さらに、生活保護には、

就労を始めることへのインセンティブにも

問題があります。

生活保護の給付を受けていながら、

就労をすれば、就労により得られれ金額に応じ、

生活保護の給付額が減額するからです。

そのため、生活保護の給付をうける生活から

就労への再起には、問題があります。

こうして、生活保護制度には、

所得保障が必要な人に届いていないこと、

膨大な事務費用があること、

いったん生活保護を受けるならば

その就労者の再起は難しいこと

に問題があります。

さらに、

高度なAIにより

人間の就労が不要になります

そうすると、

就労から金銭が得られなくなります。

しかし、

政府の国民に対する

所得保障の義務があります。

それでは、どうすればいいか。

筆者は「ベーシックインカムを採用しろ」と

主張します。

ベーシックインカムの財源

その財源については、

ベーシックインカムを採用することにより、

現状の生活保障に関する給付の財源は不要なります。

まずはこの財源です。

そして、所得税の税率を引き上げです。

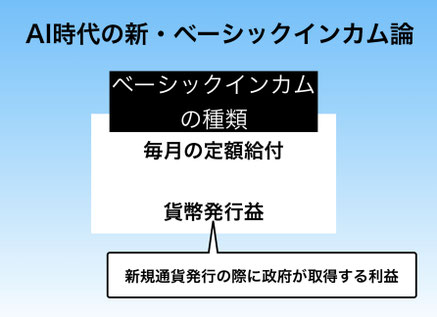

また、

ベーシックインカムとして給付する金銭は

2つのことなる性質から構成します。

1つは上述した財源をもって給付するものであり

これは 毎月一定額の給付です。

あともう1つは、

貨幣発行益を財源にした給付です。

この給付は

「給付を通じて金融政策もおこなう」

という効果があります。

2つ目のベーシックインカムについて、

説明します。

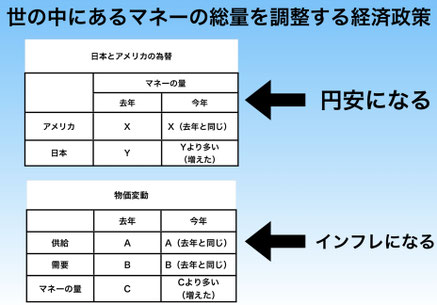

ベーシックインカムは

政府が国民への金銭給付を行うものです。

そして、金銭給付の際には、

今まで世の中になかった通貨を

この給付に伴い新しく発行します。

そうすると、

この給付により

世の中にあるお金の量が変化します。

世の中にあるお金の総量に変化がおきれば、

経済の動向が変化します。

お金の発行により生じる経済の変化を

意図的に発生させ、

経済の好景気を形成します。

これが

2つめのベーシックインカムです。

わからかったところ

「貨幣発行益を原資にした

ベーシックインカム」と

あります。

この点が分かりませんでした。

たんに「わかりませんでした」では、

怠慢のような気がします。

「どうして、わからないのか」について、

説明します。

分かりにい説明であっても、

言葉の意義を確認し、

図解しながら文章を読解すれば、

理解できます。

そこで、まずは、

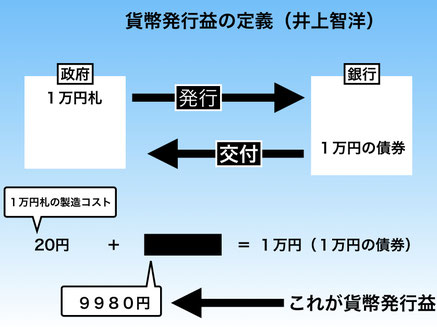

貨幣発行益の定義を確認します。

「政府発行益とは

政府は中央銀行などが貨幣を発行することで

得られる利益のことである

(井上智洋「 AI時代のベーシックインカム論」

P99より抜粋)」と説明しています。

たとえば、

政府が1万円の紙幣を発行するとします。

政府は、1万円の紙幣によって、

1万円分の債券を購入するとします。

1万円紙幣の製造コストは20円です。

政府は20円によって、

1万円の価値を取得したことになります。

そうすると、この場合、

9,980円が貨幣発行益だと考えます(p93)

それでは、

どうして金融機関が

貨幣発行益を取得しているのでしょうか。

筆者の説明を引用します。

「民間銀行は

企業や個人への貸出の際に

預金という貨幣を創造する。

すわなち、

銀行は信用創造によって

預金貨幣を無から作り出し、

そこから得られる貨幣発行益を

基礎にして、

営業利益を獲得するのである」

(井上智洋「 AI時代のベーシックインカム論」

P120より抜粋)

とあります。

「金融機関の貨幣発行益取得」には、

信用創造が前提になっています。

そこで、

信用創造の意義について

確認します。

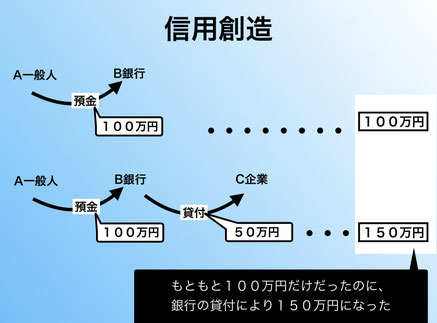

信用創造とは

『銀行が、預金を元手に貸付をしては

見かけ上の銀行預金を増やし、

また貸付を行うこと」です。

例を出します。

たとえば、

一般人AがB銀行に

100万円を預金したとします。

B銀行は

この預金を原資にして50万円を

C企業に貸し付けた

とします。

B銀行が企業にお金を貸し出す前は

世の中には、C企業に貸し出した50万円は

存在していませんでした。

しかし、銀行の貸出により、

AがB銀行に持っている100万円と

C企業がB銀行から借り受けた50万が

存在するようになりました。

そうすると、

預金を原資にする貸出行為には

世の中にあるお金の量を増やすという効果が発生します。

このような現象が信用創造です。

次がわかりません。

「信用創造によって預金貨幣を無から作り出し、

そこから得られる貨幣発行益を基礎にして」とあり、

これがわかりません。

ここには、

「民間銀行の貸出により

貨幣発行益も取得することができる。」

という意味が含まれます。

この「民間銀行の貸出行為は

貨幣発行益を取得する」

というのがわかりづらいです。

はたして、

本当に民間銀行は貸出行為にともない

貨幣発行益を取得しているといえるのか ❓

金融における信用創造というのは、

世の中に存在するお金の量を増やす

ことです。

世の中に増えたお金の量は

増えた量にともない

それを貸し出した銀行の利益となる

といえるのでしょうか❓

確かに銀行は

貸出により借主から利息を貰えば、

それは利益になります。

しかし、

それは貨幣発行にともなう利益では

ありません。

それは、

借りた人が利用する対価として

利息を支払い、

その利息が貸出側の利益です。

ですから、

銀行が信用創造をするから

銀行が貨幣発行益を取得する

というのは間違いである

ようながします。

また、さらに、

今回のブログに際し、

貨幣発行益の定義等について、

この著書以外からも調べました。

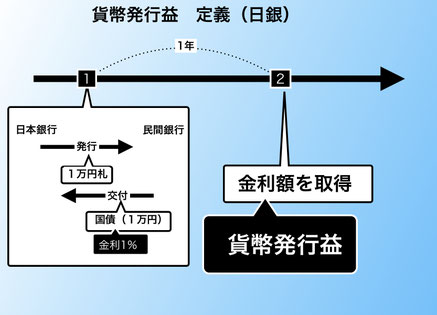

日銀のホームページにおいて

「日本銀行の利益の大部分は、

銀行券(日本銀行にとっては無利子の負債)の

発行と引き換えに保有する

有利子の資産(国債、貸出金等)から

発生する利息収入で、

こうした利益は、

通貨発行益と呼ばれます」と

説明していています。

この定義の例を出します。

通貨の発行には

通貨を受ける相手の存在が不可欠です。

通貨発行の際に、

通貨発行の対価として国債を受けたとします。

国債には、金利があります。

日銀は貨幣発行益について、

金利により発生した利益を通貨発行益と説明しています。

この説明は著者の説明とは全く違います。

ベーシックインカムに賛成

ベーシックインカムについての

個人的な見解です。

1人の人間が

人生の中で就労する時間は有限です。

そして、大半は企業に雇用されて

就労しています。

そうすると、

給料体系も確立しています。

その結果、

その人が死ぬまでに取得できる金額も

ある程度 算定可能です。

このように取得できる所得は

有限であるために、

不要な消費は抑制されます。

一方において

供給サイドの事情です。

どんなに素晴らしい商品でも

生存に不可欠な商品でなければ

消費されない可能性があります。

とはいえ、

生存に必要であるかいなかという

基準の消費では、

消費の総量は知れています。

このような

生存に不可欠であるかどうかの

基準による消費に期待するのはではなく、

もっと緩い基準で消費をする設計の方が

消費の総量が増えます。

そして、

自分が就労したお金でなければ、

消費に躊躇は起きにくいように感じます。

そのため、

消費が活性化しやすい

ベーシックインカム制度に賛成です。

さらに、

就労が不要となることによる

社会の変化が

楽しみです。

ところで、

人によっては

就労の意義はさまざまだ

と思います。

ただ、

どの人にとっても

通底する就労の意義は、

お金をもらうことです。

そのため、

就労とは、お金をもらうために仕事をする

いうことになります。

そして、大半のひとは、

就労することに大量の時間を費やします。

それでは、もし、

就労の必要性がなくなったならば、

大量に時間を費やしていた就労にかわり、

その時間を他の当てることになります。

ベーシックインカムの導入により

現在の就労の意義が大きく変わります。

就労する大半の人に大きな変化が起きます。

その変化が

個人的にはものすごく楽しみです。